Hva er et fond? En komplett guide til fondsparing i Norge

9/2/20255 min read

Fond har blitt en stadig mer populær måte å investere penger på, enten du sparer til pensjon, bolig eller bare ønsker å få mer ut av sparepengene dine. Men hva er egentlig et fond, og hvilke typer fond finnes?

Denne guiden gir deg en ryddig og lettfattelig innføring i hva fond er, hvordan de fungerer, og hvilke typer fond som finnes. Du vil også lære hva som passer best for ulike typer sparere – enten du er helt ny eller bare vil friske opp kunnskapen.

📌 Hva er et fond?

Et fond er en samling av verdipapirer – som aksjer, obligasjoner eller en kombinasjon av begge – satt sammen til én portefølje. I stedet for å kjøpe enkeltaksjer selv, kan du investere i et fond, som er en samling over mange ulike selskaper og prosjekter.

Når du kjøper andeler i et fond, blir du medinvestor i hele porteføljen. Det betyr at du sprer risikoen, samtidig som du får tilgang til investeringer du kanskje ikke ville hatt råd til alene.

Fond forvaltes av profesjonelle (eller følger en indeks automatisk), og du kjøper andeler i fondet. Verdien på andelen din går opp eller ned i takt med utviklingen til verdipapirene fondet eier.

Sparepengene dine kan vokse hvis fondets selskaper gjør det bra og øker i verdi. Men vær klar over at verdien også kan falle – enten fordi markedet svinger, eller fordi selskapene ikke leverer som forventet.

🧠 Hvordan fungerer et fond?

La oss si at du investerer 10 000 kroner i et aksjefond. Pengene dine slås sammen med tusenvis av andre investorer, og fondet bruker disse midlene til å kjøpe aksjer i ulike selskaper. Hvis aksjene stiger i verdi, øker verdien på fondet – og dermed også verdien på dine andeler.

Fondet har en forvaltningskostnad, som trekkes fra verdien av fondet. Denne kostnaden varierer, og er viktig å være oppmerksom på når du velger fond.

🧭 Ulike typer fond

– hvilken passer for deg?

Nå som du vet hva et fond er, la oss se nærmere på de ulike typene. Det finnes mange varianter, og det er viktig å forstå forskjellen før du velger.

1. Rentefond

Rentefond er en samlebetegnelse for fond som investerer i rentebærende verdipapirer, altså ulike typer lån som gir renteinntekter. I stedet for aksjer, plasserer rentefond pengene i for eksempel statspapirer, banksertifikater eller obligasjoner. Det gjør at risikoen normalt er lavere enn i aksjefond, men også at forventet avkastning er mer moderat.

Rentefond deles grovt inn i to hovedtyper: pengemarkedsfond og obligasjonsfond.

Pengemarkedsfond / Likviditetsfond

De rentefondene med lavest risiko kalles Pengemarkedsfond eller også kaldt likviditetsfond.

Slike fond passer best hvis du har en kort tidshorisont på sparingen, for eksempel dersom du skal bruke pengene innen 0–1 år. Avkastningen er gjerne høyere enn vanlig bankrente, men lavere enn de andre fond typer.

Obligasjonsfond

Obligasjonsfond investerer i obligasjoner, altså lån utstedt av stater, kommuner eller selskaper. Her er løpetiden lengre, gjerne fra 1 til 10 år eller mer. Dette gir potensial for høyere avkastning enn pengemarkedsfond, men også litt større risiko – særlig fordi kursen på obligasjoner påvirkes når rentenivået endrer seg.

Obligasjonsfond passer bedre for sparing på mellomlang sikt, typisk 2–5 år eller mer.

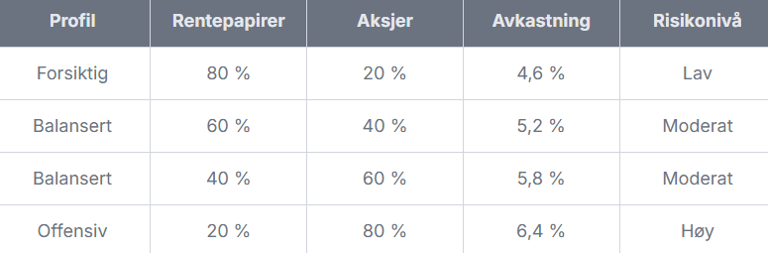

2. Kombinasjonsfond

Et kombinasjonsfond kombinerer investeringer i både aksjer og rentepapirer som for eksempel obligasjoner. Porteføljen er da i aksjer og renter.

Fordelingen mellom aksjer og renter kan variere både mellom ulike fond og over tid i samme fond, avhengig av forvalterens mandat og markedssituasjon.

Jo høyere andel rentepapirer, desto lavere forventet avkastning. Samtidig blir svingningene og risikoen mindre.

Denne type fondsparing passer godt for dem som vil ha en tidshorisont på

3–10 år og tåler moderat svingning.

Basert på forutsetningen om 7% langsiktig avkastning for aksjefond og 4% for obligasjonsfond.

3. Indeksfond

Et indeksfond er som å sette investeringene dine på cruise control. Fondet følger en bestemt børsindeks, som for eksempel Oslo Børs Hovedindeks (OBX), S&P 500 i USA eller et globalt indeksfond som følger MSCI World, som inneholder 1562 selskaper i 23 land.

Målet er ikke å slå markedet, men å speile det. Fordi denne strategien er enkel og krever lite arbeid fra forvalterne, er kostnadene mye lavere enn i tradisjonelle aksjefond.

Selskaper som gjør det dårlig blir byttet ut med bedre selskaper som følger indeks kravet. Dermed blir fondet selvdrevet.

Denne type sparing passer for deg som vil spare 5+ år.

Fordeler:

✅ Lavere kostnader – ingen forvalter som skal ha betalt for å ta aktive valg.

✅ Bred diversifisering – du får eksponering mot mange selskaper samtidig.

✅ Historisk god avkastning – mange indeksfond har slått aktive fond over tid.

Ulemper:

❌ Ingen mulighet til å slå markedet – du får "bare" markedets gjennomsnitt.

4. Aksjefond

Et aksjefond er egentlig en stor samling av aksjer fra mange forskjellige selskaper. I stedet for at du selv må kjøpe aksjer i enkeltselskaper, gjør fondet jobben for deg og sprer pengene dine ut i markedet. Det finnes ulike typer aksjefond, men felles for dem er at minst 80 % av pengene er investert i aksjer.

Aksjefond, ofte kalt aktivt forvaltede fond, har en forvalter som prøver å slå markedet ved å velge ut aksjer han eller hun tror vil gjøre det bedre enn gjennomsnittet.

Denne type sparing passer for deg som vil spare 5+ år.

Fordeler:

✅ Mulighet for høyere avkastning – hvis forvalteren treffer blink.

✅ Skreddersydd strategi – fondet kan tilpasses ulike markedsforhold.

Ulemper:

❌ Høyere gebyrer – du betaler for ekspertisen.

❌ Større risiko – forvalteren kan ta feil.

📊 Risiko og avkastning

– hva bør du tenke på?

Alle investeringer innebærer risiko. Generelt gjelder:

👉 Tips: Jo lengre tid du har til å spare, desto mer risiko kan du tåle – og desto mer kan du potensielt tjene.

Så, hva bør du velge? Det kommer an på målene dine. Hvis du ønsker en enkel, rimelig og langsiktig investering, er indeksfond ofte et smart valg. Hvis du derimot tror på aktiv forvaltning og er villig til å ta litt mer risiko for muligheten til høyere avkastning, kan aksjefond være veien å gå. Men Husk, å slå markedet har vist seg å være svært vanskelig i lengden.

Her er noen spørsmål du bør stille deg før du velger fond:

Hvor lenge skal du spare?

Hvor mye risiko tåler du?

Ønsker du aktiv eller passiv forvaltning?

Hva er kostnadene?

🛠️ Slik kommer du i gang med fondssparing

Velg en plattform – Bank, nettmegler eller fondsselskap

Opprett konto – Aksjesparekonto eller fondskonto

Velg fond – Basert på dine mål og risikotoleranse

Start med et fast beløp – F.eks. . 500 kr i månede

Vær tålmodig – Fondssparing er langsiktig

Med Kron-appen kan du starte enkelt og oversiktlig – helt uten kompliserte prosesser. Som ny kunde får du 200 kr i bonus når du registrerer deg via min verve-side.

👉 Start sparingen din i dag og få 200 kr ekstra inn på kontoen

Oppsummering

Fond er en enkel og effektiv måte å spare og investere på, fordi du sprer risikoen og slipper å velge enkeltaksjer selv.

Det finnes mange typer fond: aksjefond, indeksfond, aktive fond, kombinasjonsfond, rentefond og tema-fond. Valget avhenger av hvor lenge du skal spare og hvor mye risiko du er villig til å ta.

For de fleste nybegynnere er et globalt indeksfond det beste startpunktet – lavt gebyr, bred spredning og god historisk avkastning. Etter hvert kan du supplere med mer spesifikke fond hvis du ønsker det.

Fondsparing er ikke bare for de rike eller erfarne – det er for alle som ønsker å bygge økonomisk trygghet over tid.

Dette vil du få lese om:

Hva er fond?

Hvordan fungerer fond?

Ulike typer fond – hvilken passer for deg?

Rentefond

Pengemarkedsfond / Likviditetsfond

Obligasjonsfond

Kombinasjonsfond

Indeksfond

Aksjefond

Risiko og avkastning – hva bør du tenke på?

Slik kommer du i gang med fondssparing

Oppsumering

Denne nettsiden er en privat blogg og verveplattform. Den er ikke en offisiell side, og skal ikke forveksles med banker, fond eller andre finansielle selskaper. Alt innhold gjenspeiler personlige erfaringer og meninger.

Start å spare i dag