Fond og skatt? 2025

Alt du må vite om regler, ASK og smarte tips.

9/2/20254 min read

Introduksjon

Å spare i fond er noe stadig flere nordmenn gjør, men mange glemmer at skatt spiller en avgjørende rolle for hvor mye du faktisk sitter igjen med. I 2025 er reglene for skatt på fond blitt tydeligere, samtidig som nye endringer er på vei i 2026. Denne artikkelen tar deg gjennom dagens regler, viser hvordan du kan bruke Aksjesparekonto (ASK) smart, og gir deg praktiske eksempler på hvordan skatten slår ut i virkeligheten. Til slutt får du tips til hvordan du kan spare penger på skatten – slik at mer av avkastningen blir værende hos deg.

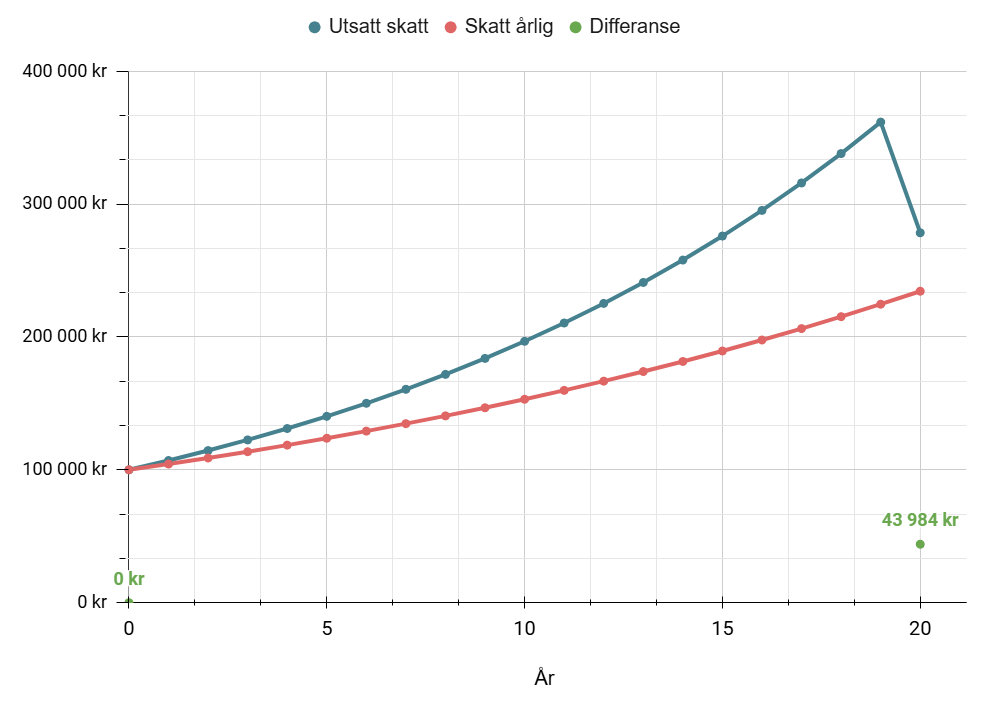

Bildet under viser at du sitter igjen med ca. 44% ekstra penger etter 20 år ved å utsette skatten enn å betale skatt hvert år, gitt total årlig gjennomsnitt avkastning er 7%.

ASK (Aksjesparekonto): Slik fungerer skattereglene

ASK ble innført for å gjøre langsiktig sparing i aksjer og aksjefond enklere og mer gunstig. Poenget er enkelt: du kan utsette skatt på gevinst og utbytte så lenge du holder investeringene inne på kontoen.

Tillatt på ASK

Børsnoterte aksjer, egenkapitalbevis, aksjefond og kombinasjonsfond med mer enn 80 % aksjeandel.

Ikke tillatt på ASK

Rent rentefond og kombinasjonsfond med under 80 % aksjeandel.

Hvordan fungerer beskatning med ASK?

Du betaler ikke skatt på gevinst og utbytte så lenge pengene står inne på ASK.

Først når du tar ut mer enn du har satt inn, må du betale skatt.

Betyr at du betaler ikke skatt på innskudd eller tap, bare på gevinst.

Du kan selge og kjøpe aksjer og aksjefond inne på ASK uten å utløse skatt.

Du kan overføre aksjer og fond mellom ulike ASK-leverandører uten at det utløser skatt, så lenge de forblir innenfor ASK-rammen.

Du kan flytte hele ASK-kontoen fra én leverandør til en annen uten at det utløser skatt.

Du kan gi bort din ASK som gave, for eksempel til barn eller ektefelle, uten at det utløser skatt ved overføringen.

Eksempler med ASK

Jeg har laget noen eksempler for å gi deg et klarere bilde.

Eksempel 1:

Du setter inn 100 000 kr i 2025. Innen 2027 har verdien vokst til 130 000 kr.Tar du ut 100 000 kr (altså det du satte inn), betaler du ingen skatt.

Tar du ut 110 000 kr, beskattes de ekstra 10 000 kr med ca. 37,84 %.

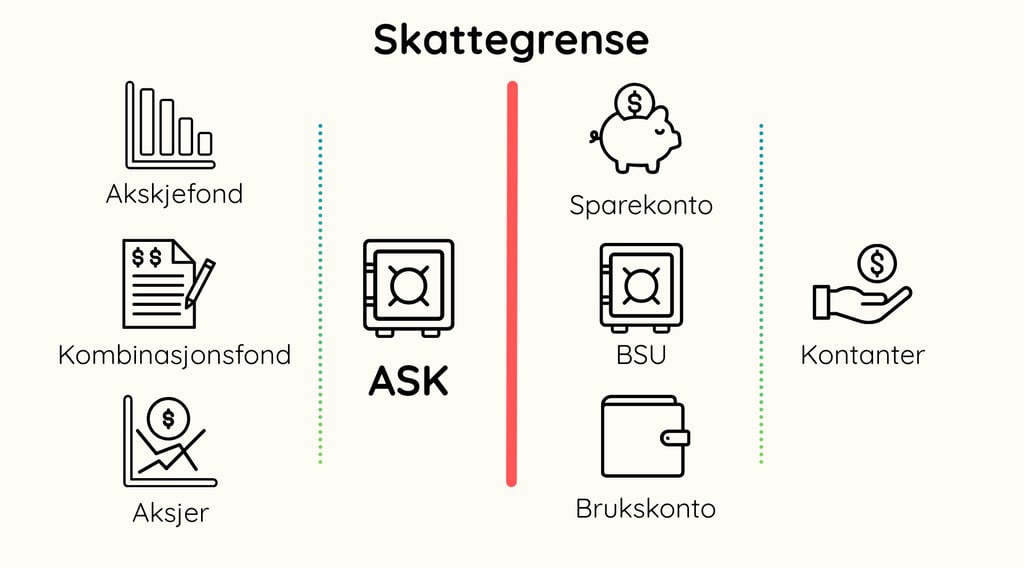

Bildet under viser at når man krysser den røde streken, utløses skatt. Til venstre for den røde streken er det utsatt skatt.

Skjermingsfradrag på ASK

I tillegg til du slipper du å betale skatt på selve innskuddsbeløpet, får du hvert år et skjermingsfradrag, som gjør at en liten del av gevinsten din blir skattefri.

Eksempel:

Si at du har satt inn 100 000 kr på ASK, og årets skjermingsrente er 1 %. Da får du et skjermingsfradrag på 1 000 kr. Hvis du har tjent 8 000 kr i utbytte, blir 1 000 kr skattefritt og du skatter kun av de resterende 7 000 kr.

Det finnes også enkelte unntak: Hvis du har lav inntekt, kan deler av gevinsten være skattefri. For eksempel kan de som tjener under 200 000 kr i året i noen tilfeller få redusert eller ingen skatt på gevinst. Her anbefales det å logge inn på skatteetaten.no og bruke skatteberegningene for å se hva som gjelder for deg.

Grunnleggende: Hvordan skattlegges fond i 2025?

Fond beskattes på forskjellige måter avhengig av hva slags type fond det er. Du har kanskje lest min andre artikkel om “Hva er et fond?” – hvis ikke kan du sjekke den her for full oversikt (Hva er et fond?). Her fokuserer vi på reglene.

1. Aksjefond (mer enn 80 % aksjer):

Aksjefond beskattes som aksjer. Gevinst inngår i alminnelig inntekt (22 %), oppjustert med faktor 1,72 til effektiv sats 37,84 % når aksjeandelen er over 80 %.

37,84 % skatt på utbytte av gevinst.

Tap får samme justering – så tap kan gi større skattefradrag.

2. Rentefond (under 20 % aksjer):

Renteinntekter beskattes som vanlig kapitalinntekt på 22 %.

Ingen oppjusteringsfaktor.

Tap gir fradrag på samme nivå.

3. Kombinasjonsfond (20–80 % aksjer):

Splittes opp i aksjedelen og rentedelen.

Aksjedelen får oppjustering, rentedelen beskattes med 22 %.

Dersom aksjeandelen er 50 %, fordeles skatten 50/50 mellom 37,84 % og 22 % sats.

💡 Slik sparer du smart – og skattevennlig

Skatt og fond trenger ikke være komplisert. Her er noen enkle, men effektive grep du kan ta for å få mest mulig ut av investeringene dine – uten å betale mer skatt enn du må:

Bruk Aksjesparekonto (ASK) for aksjer og aksjefond

Med ASK slipper du å betale skatt på gevinst før du faktisk tar ut pengene. Det gir deg fleksibilitet og utsatt skatt – en gavepakke for langsiktige sparere.Ta ut innskuddet først

Trenger du penger fra ASK? Husk at du kan ta ut det du har satt inn – helt skattefritt. Det er kun gevinsten som utløser skatt.Flytt ASK til en rimelig aktør

Høye gebyrer spiser av avkastningen din. Ved å velge en billig plattform får du mer igjen for pengene – og det er enkelt å flytte ASK.

👉 Hvis du vurderer å starte eller flytte ASK, kan Kron være et enkelt og brukervennlig alternativ. Med min vervelink (Trykk her: 3xzcc) får du bonus som gir en ekstra god start.

Du må da sette inn 300 kr og la de stå der i 30 dager for å få bonusen

Oppsummering

ASK er laget for aksjer og aksjefond, ikke rentefond.

Rentefond og kombinasjonsfond med under 80 % aksjer kan ikke være på ASK.

Utenfor ASK: Aksjefond beskattes med effektiv sats på 37,84 %, rentefond med 22 %.

Innenfor ASK: Ingen skatt før uttak utover innskudd.

Smarte valg rundt ASK og skatteplanlegging kan spare deg tusenlapper over tid.

Skatt trenger ikke være komplisert – med riktig struktur kan du bruke reglene til din fordel og bygge mer formue.

Denne nettsiden er en privat blogg og verveplattform. Den er ikke en offisiell side, og skal ikke forveksles med banker, fond eller andre finansielle selskaper. Alt innhold gjenspeiler personlige erfaringer og meninger.

Start å spare i dag